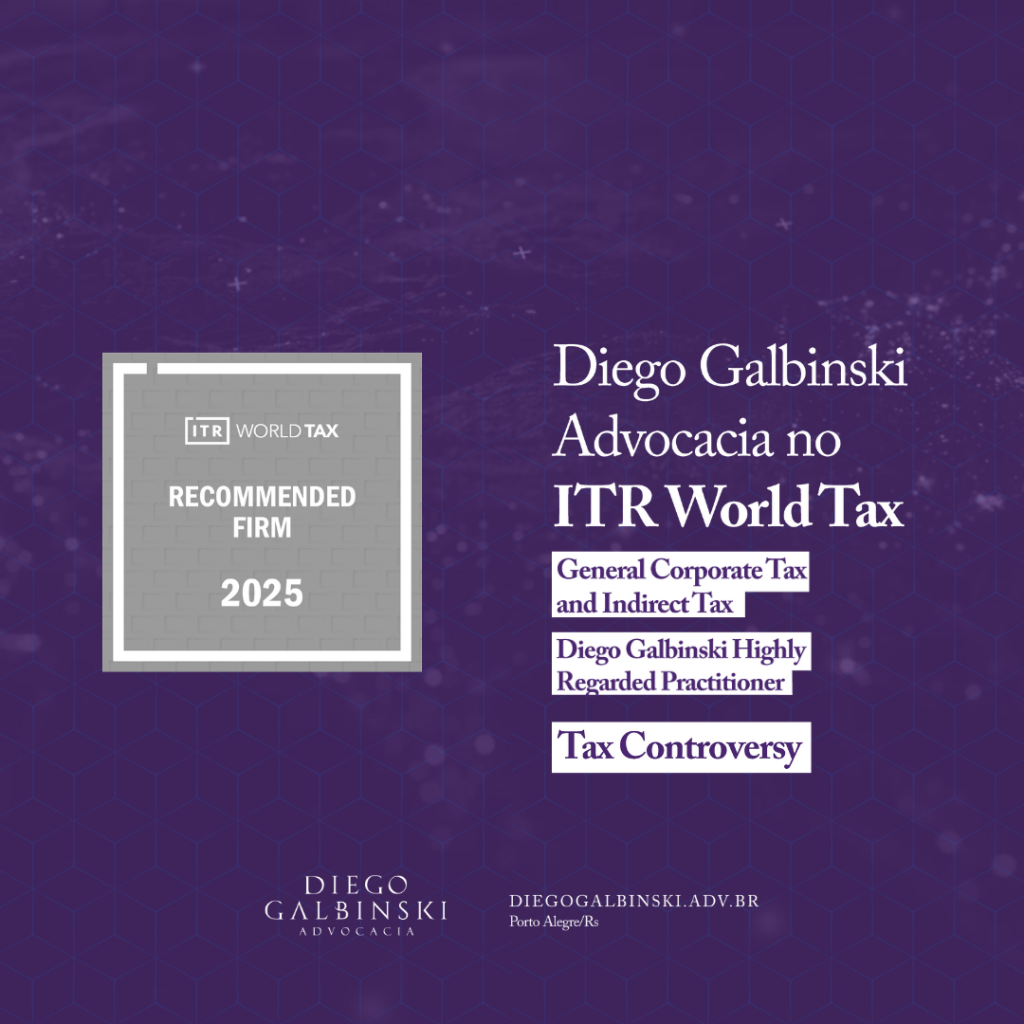

É com grande satisfação que anunciamos que Diego Galbinski Advocacia foi destacado no ranking ITR World Tax 2025 nas categorias General Corporate Tax e Indirect Tax.

Além disso, Diego Galbinski foi mais uma vez reconhecido como Highly Regarded Practitioner em Tax Controversy, reforçando sua expertise.

Agradecemos a confiança de nossos clientes, a base do nosso sucesso!

—

We are pleased to announce that Diego Galbinski Advocacia has been featured in the ITR World Tax 2025 rankings in the categories of General Corporate Tax and Indirect Tax.

Additionally, Diego Galbinski has once again been recognized as a Highly Regarded Practitioner in Tax Controversy, highlighting his expertise.

We extend our gratitude to our clients, the foundation of our success!